Kálvin hitelezéssel kapcsolatos tanainak időszerűsége

Az elmúlt időszak banki visszaélései és az ebből származó, milliárdos veszteségek következtében kiemelt kihívás a hitelintézeti vállalati kultúra, illetve általában a bankári hivatás etikai megerősítése. A fenntartható fejlődés célrendszerének finanszírozási igénye szintén új típusú banki működést, gondolkodást feltételez. Kétséges azonban, hogy a bankári hivatás megújulása egyszerű technokrata megoldásokkal megvalósítható-e, így az útkeresésben felértékelődnek a humán megközelítések, köztük a vallások és azok gazdaságetikai tanítása is. Tekintettel arra, hogy a reformáció nem csak az új típusú kapitalizmus, de egyben a modern bankrendszer kialakulását is inspirálta, jelen tanulmány a hitelezéssel, bankári hivatással kapcsolatos kálvini tanítás relevanciáját elemzi a 21. századi problémák tükrében. A genfi reformátor tanaiból a hitelintézetek társadalmi funkciójának tudatosítása, a közérdeket figyelembe vevő hitelezési tevékenység, valamint a kiszolgáltatott ügyfelek védelme emelendő ki.

1. Bevezetés – válságjelek a bankári hivatás körül

A közelmúltbeli pénzügyi válság világszerte nyilvánvalóvá tette a megfelelő banki működés fontosságát. A tömegesen nemteljesítővé váló hitelek és ahhoz kapcsolódóan a fedezetül szolgáló ingatlanok árverezése, a kilakoltatások drámája, az állami bankmentések kényszere ‒, amely egyes országokban a lakosságot sújtó fiskális megszorításokat tett szükségessé ‒ a korábban inkább technokratákra bízott bankszabályozás jelentőségét kiemelte a társadalom egésze számára. A megoldáskeresésbe az utóbbi időben a humán dimenzió vizsgálata is bekapcsolódott, a pszichológiától kezdve a teológiáig, felkeltve további tudományterületek érdeklődését is.

Mindezt elsősorban az hozta el, hogy 2013-tól kezdődően a bankok új típusú, nagy összegű veszteségeket szenvedtek el. Míg 2007 és 2013 között jellemzően klasszikus pénzügyi veszteségek, például hiteleken vagy értékpapírokon elszámolandó értékvesztések rontották a hitelintézetek pénzügyi eredményét, ekkortól egyre több úgynevezett üzletviteli (nemzetközi irodalomban: conduct) típusú veszteséget realizáltak. Ez utóbbiak a pénzügyi szolgáltatások nem megfelelő nyújtásából vagy szándékosan folytatott, meg nem engedhető magatartásból (nemzetközi irodalomban: misconduct) erednek. E terhek ‒ melyek legtöbbször bírság vagy kártérítési kötelezettség formájában jelentek meg ‒ közös jellemzője, hogy gyakran valamilyen nem etikus gyakorlat, szándékos visszaélés vagy tisztességtelen magatartás áll hátterükben.[1]

Ilyen volt például az Egyesült Államokban a jelzáloghitelek tömeges félreértékesítése (misselling), azaz a – már a folyósításkor kétséges törlesztési képességű ‒ ügyfeleknek való agresszív kiajánlása és folyósítása. Hírhedt egyesült királyságbeli példa a munkanélküliségi hitelbiztosítás botránya is, amikor olyan biztosítások kötésére vettek rá nagyszámú ügyfelet, amelyek – nevükkel ellentétben – sok esetben nem nyújtottak valós biztosítást erre a kockázati eseményre az adott ügyfél számára. Közvetve a világ legtöbb országát érintette a legfontosabb nemzetközileg is használt referenciakamat, a LIBOR manipulálása. Mindhárom említett eset később súlyos bírságokat és közfelháborodást vont maga után. A sor pedig még hosszasan folytatható – csupán 2014 végéig globálisan 200 milliárd dollárt meghaladó volt az ilyen jellegű, üzletviteli kockázatból származó, bírság jellegű veszteség.[2] Egyes országokban több hasonló eljárás van folyamatban még 2016 őszén is nagybankokkal szemben. Magyarországon az MNB a devizahitelesek megsegítését, illetve a tisztességtelen szerződési feltételek kiküszöbölését célzó jogszabályoknak való megfelelésből eredően a pénzügyi intézmények által elszenvedett veszteségeket is az üzletviteli kockázat témakörébe sorolta.

[[paginate]]

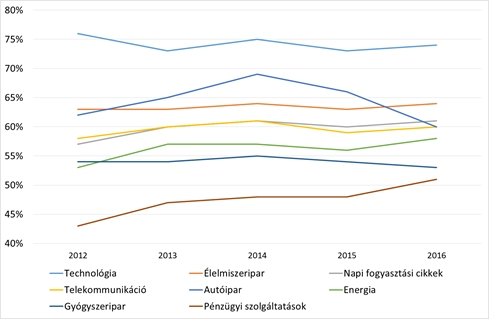

A fenti anomáliákon túl a dollár-, font- vagy eurómilliárdokba kerülő, közpénzből finanszírozott bankmentések világszerte is amortizálták a lakosság bizalmát a pénzügyi szolgáltatókban, és azon belül is a bankokban. A bizalom visszaesését a számok is igazolják. Az Edelman nemzetközi felmérése szerint a pénzügyi szolgáltatások a 2015. évi erősödést követően is még mindig a legkevesebb bizalmat élvező iparág a világon.

Lakossági bizalom az egyes iparágakban

Ez utóbbi azért is különösen problémás, mert a banküzemben a lakossági, társadalmi bizalom elementáris fontosságú. Ha az ügyfelek tömegesen elfordulnak a hitelintézetektől, az üzleti modelljüket felboríthatja, szélsőséges esetben pedig stabilitásukat is veszélyeztetheti. Nyilvánvaló tehát, hogy a bizalmat helyre kell állítani, melyhez a kulcs elsősorban a visszaélések, az üzletviteli típusú anomáliák kiküszöbölése lenne.

Éppen ezért a banki reformtörekvések – miután a tőkemegfelelésre, likviditásra vonatkozó szabályok az évtized elején szigorításra kerültek – ma már a humán dimenzióra helyezik a hangsúlyt. A jelenkor egyik legfőbb kérdése az, hogy a banki működés ethoszát hogyan lehetne „megjavítani”, miként lehet a banki alkalmazottak, vezetők gondolkodásmódját, hozzáállását megváltoztatni, a hivatástudatot, a vállalati kultúrát megerősíteni, és ezáltal a közbizalmat is helyreállítani. Az ezzel kapcsolatos közgondolkodásban a probléma humán dimenziója miatt immár nem csak a szűken vett bankszakma, de az embertudományok képviselői, a hitelintézetek kialakulásával és fejlődésével foglalkozó gazdaságtörténészek is részt vesznek, és ily módon logikusan merül fel az egyházak, vallások tanításainak relevanciája is.

Bár manapság az iszlám bankrendszer van reflektorfényben, nem szabad elfelejteni, hogy a zsidó-keresztény tanításnak legalább olyan gazdag mondanivalója van a kérdéskörben. A Biblia egyértelműen elismeri a pénzügyek fontosságát az egyének és közösségek életében, ami az Ószövetség és ‒ kisebb mértékben ‒az Újszövetség számtalan pénzzel, kölcsönnel, kamattal kapcsolatos igehelyében megmutatkozik. Mindezek alapján adódik a kérdés: létezik-e egyházi válasz a bankrendszer etikai megújulásának útkeresésére, meg tudja-e fogalmazni a kereszténység is, hogy a bankoktól, banki hivatást betöltőktől milyen alapvető etikai normák várhatók el. Egy lehetséges modell a kálvini tanításból feltétlenül kirajzolódik.

[[paginate]]

2. Vissza az alapokhoz – Kálvin relevanciája

Köztudott, hogy Kálvinnak mind a hivatásetikai, mind pedig a hitelezési tevékenységre vonatkozó tanítása jelentős mértékben formálta a ma ismert nyugati kapitalizmust és bankrendszert. Jóllehet, sokkal kevésbé ismert, hogy hosszabb távon inkább tanainak félreértelmezése, illetve sajátos célokra való, torz felhasználása valósult meg. Amikor tehát a mai, a bankok társadalmi funkcióival, a bankári hivatással kapcsolatos diskurzus zajlik, logikus visszanyúlni Kálvin eredeti gondolataihoz is.

Értelemszerűen minden, korábbi korból származó elméletet az adott történelmi helyzet kontextusát figyelembe véve érdemes megvizsgálni. Kálvin korában már léteztek bankok: a Mediciek és nagy itáliai házak a 15. században fiókot alapítottak Genfben is. Ugyanakkor ezeket a század második felében bezárták, hozzájárulva ahhoz, hogy az 1520-1535-as évekre Genf korábbi kiemelt kereskedelmi központi szerepe is megszűnjön. Az 1535 után kezdődő genfi gazdasági fellendülésben a svájci pénzügyi, illetve bankrendszer szerepe is alapvető fontosságú volt, melynek alapjait a század negyvenes éveiben rakták le.[3]

A svájci bankrendszer kialakulásának talán legrészletesebb gazdaságtörténeti elemzésében Hans Bauer és Warren Blackman egyértelműen összekötötte a reformációt és a mai svájci bankok születését.[4] Bár ez utóbbiban mind a reneszánsz, mind az akkori Svájc sajátos politikai helyzete fontos háttértényező, a kulcs mégis a reformáció sajátos tanítása volt. A mai gondolkodásunk szempontjából kiemelendő, hogy Genf bankjai voltak az első valódi pénzügyi közvetítést végző hitelintézetek, ahol a bankok nem egyszerűen kereskedéshez kapcsolódó pénzváltást vagy uralkodók hitelezését végezték, hanem az új típusú kapitalizmusban felhalmozott megtakarítás (tőke) profitábilis kihelyezését keresték. Fontos hangsúlyozni, hogy ma is ez utóbbinak kell lennie a bankok legfőbb és leghasznosabb társadalmi funkciójának.

Kálvinnak nem volt célja átfogó banki, pénzügyi tanítást megalkotni. Hitelezéssel, kamattal kapcsolatos tanítása több művében, tulajdonképpen elszórtan jelenik meg, az egyes írások azonban egymással következetesek. A legfontosabb források a De Usuris néven hivatkozott 1545-ös levele, valamint a Mózes 2., 3. és 5. könyvéről, a 15. zsoltárról és az Ezékiel könyvéről írott magyarázatai.[5] E tanítások nem csak az elmélet szintjén maradtak, hanem a gyakorlatban is kipróbált, felügyelettel (az ún. Kis Tanács formájában) betartatni próbált szabályok voltak, ahol szankciók is párosultak a rendelkezések megsértéséhez.[6]

A genfi reformátor felismerte a hitelezés társadalmi hasznosságát, de egyben a tevékenységből fakadó veszélyeket is. E kettősség adja tanításának mai korban is fennálló relevanciáját. E tanulmánynak nem célja a kálvini tanítás teljeskörű felidézése és elemzése. Ez utóbbiból a jelenkori problémák szempontjából két elemet emelünk ki: az általános, bankári hivatással kapcsolatos elveket és azon belül az ügyfélvédelem témáját, valamint a közérdek szerepét a hitelezésben. Amint ugyanis a következő fejezetekben bemutatásra kerül, ezek a 21. századi bankrendszer szempontjából talán a legidőszerűbb gondolatok.

[[paginate]]

3. Törekvések a banki hivatásetika fejlesztésére

3.1 Kálvin a bankári hivatásról

A világi hivatásgyakorlás Kálvinnál a hit megélésének és megtartásának egyik formája. Mint ilyen, bármilyen hivatás értékes lehet, ha abban Istennek engedelmeskedünk, és csak tisztességes, törvényes haszonra törekszünk.[7] Éppen ennek fényében meglepő, hogy Kálvin, aki felismerte a hitelezés gazdasági előnyeit és ‒ mint alább részletesebben kifejtjük ‒ koránál megengedőbb volt a kamatszedéssel és a hitelezéssel kapcsolatban, szinte végletesen kritikus és szkeptikus volt magával a hivatásszerű hitelezéssel („bankársággal”) szemben.

A 15. zsoltárral kapcsolatos magyarázatában egyenesen úgy fogalmazott: „valóban ritka dolog látni valakit, aki becsületes ember és egyszersmind uzsorás”[8] ‒ ez utóbbi kifejezéssel generálisan a kamatra hitelezőket illette, a felszámított kamat mértékétől függetlenül. A hasonlóan kritikus Ezékiel-kommentárral együtt e művekből úgy tűnik, mintha Kálvin a bankári hivatást eredendően rossznak tartaná. A genfi reformátor élesen szembe állítja a „jó” hivatásokat, amelyek betöltői „létfenntartásuk eszközeit sok fáradsággal teremtik elő”, „napi elfoglaltságaikkal fáradoznak” (mint a földművesek), „szolgálják a társadalmat”, ráadásul „arcuk verítékével” (mint a kézművesek). De Kálvin szerint még a kereskedők esetében is elmondható, hogy „nemcsak munkát vet bele, de ki is teszik magukat megannyi kényelmetlenségnek és veszélynek”.

Ezzel szemben Kálvin úgy látja, a pénzkereskedők „csak könnyedén üldögélnek anélkül, hogy bármit tennének”, ráadásul „sarcot szednek a többi ember munkájából”. Egy olyan kép rajzolódik ki, hogy Kálvin a hitelezési tevékenységet akkor ítéli el, ha a bankár igazságtalan, ravasz, zsaroló, rabja a törvénytelen nyereségnek, nem segít a szegényen, és a tevékenységéhez kapcsolódó veszteséget is általában a szegény viseli. A „rossz” bankárkodásnak mintha ismérve lenne, hogy erőfölény jelenik meg benne.

Kálvinnál a „feloldozáshoz” a kulcs a Máté evangéliuma 7,12 szerinti aranyszabály alkalmazása. Ha a reciprocitás érvényesül, azaz ha a hitelezésben két, minél inkább egyenlő fél vesz részt, és nem valósul meg a kizsákmányolás, akkor „nem kell majd hosszas vitatkozásokba bocsátkozni az uzsorát illetően”. Könnyű belátni, hogy ez a reciprocitás akkor tud érvényesülni, ha a hitelező és az adós között valamiféle kockázatmegosztás történik. Ehhez pedig már a bankár érdemi munkája is szükséges, ami nem más, mint a pénzügyi közvetítést lehetővé tevő kockázatkezelés. Fontos felismerni, hogy ezzel visszajutunk ahhoz, amit Kálvin a jó hivatásokról mondott: munkával, fáradsággal, veszéllyel és kényelmetlenséggel jár, nem pedig csak „üldögéléssel” és a sarcok szedésével.

Ezek szerint tehát az „etikus” banki működés a bank társadalmi funkciójának tudatosításával kezdődik. Ez utóbbi a mai fogalmakkal leírva, egyszerűsítve úgy foglalható össze, hogy a hitelintézetek a betétesek széles körének alapvetően inkább rövidtávra szóló megtakarítását összegyűjtik, és azt hosszabb távra, a hitelfelvevők visszafizetési képessége alapján és szétporlasztva helyezik ki. Ezzel lejárati és kockázati transzformációt hajtanak végre. E közben kockázatokat vállalnak, mert ezeket hatékonyabban tudják kezelni a lakosságnál vagy éppen a vállalatoknál. E sajátos gazdasági tevékenységük és mérlegszerkezetük azonban sérülékennyé is teszi őket, amiért megrendülésük is társadalmi méretű problémák forrása lehet ‒ ezért alapvető fontosságú a megfelelő kockázatkezelés is. Az ideális bankár a kálvini tanítás alapján saját munkáját ezen összefüggések tudatában végzi.

Kálvin hitelezéssel kapcsolatos tanításában központi helyen áll a szegények, a kiszolgáltatottak védelme is. Bár a közvélekedés leegyszerűsítve gyakran tartja úgy, hogy Kálvin legalizálta a kamatszedést, a genfi reformátor valójában fenntartotta a fogyasztásra (mindennapi életvitelre, nem luxuscikkekre!) adott kölcsön kamatmentességét és annak szociális fontosságát, mivel értelmezése szerint az eredeti bibliai tilalom (2Móz 22,25, 3Móz 25,35-37, 5Móz 23,19-20, Zsoltárok 15,5, Ez 18,5-13 és 22,12) is erre a társadalmi, és nem is gazdasági jellegű kapcsolatra vonatkozott.

A 16. században a kamatszedés az egyházi tiltás megkerülésével már egyébként is működő gyakorlat volt. Kálvin fő szabályként valóban legalizálta a kamatszedést, és csak a tilalmas eseteket határozta meg. Felismerte, hogy az élelmiszerhiánnyal és más problémákkal küzdő Genf gazdasági fejlődéséhez szükségesek a hitelek az üzleti életben, a kereskedelemben, és hogy kamatok nélkül e finanszírozás nem valósulhat meg. De tanítása a kölcsönadó és vevő közötti méltányos viszony követelményére, az Istennel szembeni felelősségre, valamint az adott ország kamatokkal kapcsolatos törvényeinek betartására is rendre felhívja a figyelmet. Munkáiban visszatérő elem az a félelem, hogy a kamatszedés ne vezessen a szegények kizsákmányolásához. Összességében Kálvin írásaiból az a kép rajzolódik ki, hogy a hitelezés (és a kamatszedés) gazdasági funkciója miatt szükséges és hasznos lehet, de csak akkor, ha a kiszolgáltatott rétegek folyamatos védelmével is párosul.

[[paginate]]

3.2 Jelenkori fejlemények

Számos jel azonban arról látszik árulkodni, hogy maguk a bankok a mostani válságban nem megfelelően töltötték be a fent idézett társadalmi funkciójukat, a pénzügyi közvetítéshez kapcsolódó kockázatkezelést. Elmaradt vagy elégtelen volt a hitelképesség megfelelő felmérése: jellemző példa erre az értékpapírosítás vagy éppen a fedezet alapú lakossági hitelezés előtérbe helyezése, a külső hitelminősítésekre való túlzott ráhagyatkozás. A kockázatok ‒ illetve egészen pontosan a veszteségek ‒ másokra hárítása szintén túlzottá vált. Számos országban a költségvetésből finanszírozott bankmentések jóvoltából az adófizetők viselték a felelőtlen gazdálkodásból származó veszteségeket (az ún. „too big to fail”, avagy „túl nagy, hogy bukni hagyják” probléma miatt). A devizahitelezés, illetve az egyoldalú kamatemelések esetében pedig a kockázatok a lakosságra hárultak aránytalan mértékben. Általánosságban úgy tűnik, a bankok a kockázatok vállalásában – még hozzá túlzott mértékben – „jeleskedtek”, de nem azok kezelésében.

Ráadásul a kizsákmányoló típusú hitelezés (a szakirodalomban az ún. predatory lending), az erőfölénnyel való visszaélés vagy éppen a félreértékesítés épp úgy megfigyelhető volt a legfejlettebb pénzügyi piacokon (USA, Nyugat-Európa) mint Kelet-Európában. Fontos látni, hogy a bevezető fejezetben említett visszaélések, üzletviteli hiányosságok igen jelentős része éppen a kiszolgáltatott ügyfelekkel szemben, tömegesen merült fel. Bár a magyar helyzet részletes elemzése nem tárgya jelen tanulmánynak, nyilvánvaló, hogy ebbe a sorba illeszkedik a devizahitelezéssel és az egyoldalú szerződésmódosítással kapcsolatos nem megfelelő banki gyakorlat is, hiszen a „másik oldalon” olyan fogyasztók álltak, akik mind pénzügyi ismereteik, de sokszor pénzügyi teljesítőképességük tekintetében is kiszolgáltatottak voltak.[9]

Szabályozással azonban igen nehéz generálisan, átfogóan megerősíteni – pláne kikényszeríteni – a banki hivatásetikát, a felelős bankári működést. Mindazonáltal a hitelintézeti vállalati kultúra javítását szolgáló szabályozási lépésekre vagy legalábbis javaslatok kidolgozására már eddig is sor került Európában és nemzeti szinten is. Az EU bankszabályozásának egyik fő pillére, a tőkekövetelményi irányelv[10] új rendelkezéseket vezetett be, amelyek alapján a banki vezetők, munkatársak javadalmazási rendszere nem ösztönözhet túlzott kockázatvállalásra, hanem éppenséggel a hosszú távú teljesítményt kell honorálnia. E megközelítés tehát az anyagi motivációkkal terelné felelősebb irányba a bankárokat. Egy másik irány a személyes felelősség növelése. Az Egyesült Királyságban ‒ ahol Magyarországgal ellentétben jelentős, költségvetésből finanszírozott bankmentésekre volt szükség a közelmúltbeli válságban ‒ 2016 márciusában fogadták el a vezető állású személyek szigorúbb elszámoltathatóságát célzó új szabályokat. A brit kormányzat várakozása szerint a szigorítások elrettentő ereje arra ösztönzi majd a bankokat, hogy belső szervezeti kultúrájuk sokkal etikusabb és felelősebb legyen.[11] A személyi (vezetői) felelősség ilyen jellegű erősítését további országok is vizsgálják.

A visszaélésekből származó pénzügyi és reputációs veszteség miatt számos bank vállalatirányításának, illetve belső védelmi vonalainak fejlesztését tervezi. Az Ernst & Young felmérése szerint az elképzelések egyik iránya, hogy a hitelintézetek igazgatóságai erősebb, útmutató, kultúraformáló szerepet játsszanak etikai kérdésekben.[12] A hitelintézetek ezen kívül meg kívánják erősíteni a compliance (jogszabályi és belső szabályzati megfelelési funkció) területeiket, valamint – összhangban a szabályozási iránnyal – felülvizsgálják javadalmazási rendszerüket. Másrészt pedig – szintén a felügyeleti elvárással egyezően – tartalékokat képeznek a nem megfelelő üzletvitelből származó veszteségekre, ezzel tulajdonképpen beismerve, hogy a visszaélések kockázata nem eliminálható.

Amint azonban említettük, az emberi magatartásból, különösen a nem etikus viselkedésből származó kockázatokat igen nehéz is jogszabályokkal vagy akár banki belső szabályzatokkal korlátozni. (Elgondolkodtató például, hogy minden, a bevezető fejezetben említett visszaélésekben érintett nagybanknak volt például részletes etikai kódexe.) Ennek egyik oka viszonylag evidens, hiszen a probléma maga éppen az, hogy olyan személyekről, személyek egy csoportjáról beszélünk, akik nem normakövető módon járnak el. Másrészt immár empírikus kísérletek is rámutattak: a visszaélések nem csupán egyes egyének magatartásából származnak, hanem a banki vállalati kultúrából, a bankári hivatáshoz kötődő bevett és elfogadottnak tekintett szemléletmódból.[13] Nem utolsó sorban pedig az is kiemelendő, hogy a bevezető fejezetben említett visszaélési példák mindegyikére igaz, hogy az elkövetés pillanatában nem volt egyértelműen törvénytelen, legalábbis a jogszabályok „betűje” szerint nem. Sok esetben csak évekkel később, tömeges fogyasztói panaszok, közfelháborodás után, hosszas bírósági eljárást követően kerül megállapításra az adott gyakorlat tisztességtelensége.

E korlátok miatt több országban felvetődött az az ötlet is, hogy a bankári hivatástudatot, az etikus magatartást valamilyen szimbolikus módon, emocionális alapon kellene tovább erősíteni. A legtöbb vitát kiváltó ilyen javaslat a bankári esküvel kapcsolatos. Ez utóbbi egyes országokban – például Ausztráliában – önkéntes alapon már létező intézmény. Hollandia azonban a visszaélések következtében, a bankok etikai színvonalának erősítése érdekében általánosan, jogszabályban előírva is kötelezővé tette. Az országban 2015. január 1-je óta minden banki dolgozónak – ez hozzávetőlegesen 250000 személyt jelent – kötelező egy olyan esküt tenni, melyben az ügyfelek érdekeinek szem előtt tartását vállalják, valamint hogy a törvényi előírásokon túl is körültekintéssel, integritással látják el feladataikat. A holland példa követése máshol is felmerült, de az Egyesült Királyságban például elvetették.

A banki dolgozók gondolkodásmódjának, személyes hozzáállásának megváltozása érdekében sokan az oktatás fontosságát hangsúlyozzák, mind a leendő, mind a meglévő banki dolgozók és vezetők körében. Michael Strine, a Washingtoni Federal Reserve alelnöke szerint például olyan alapvető kérdéseket kell az üzleti, pénzügyi oktatásban kitárgyalni, mint hogy milyen szerepet kell betölteni a pénzügyi szolgáltatásoknak a társadalomban vagy éppen, hogy mik legyenek az ebben a szektorban dolgozók közötti alapvető normák[14]

[[paginate]]

3.3 Fennmaradó kihívások az ügyfélvédelem terén

Az újragondolt banki szabályozás mindenesetre az ügyfélvédelem oldalán jár legelőrébb. Magyarország számos új előírást vezetett be elsősorban a devizahitelezés és az egyoldalú szerződésmódosítási gyakorlat miatt. Az adósságfék szabályok[15] egy újabb túlzott eladósodási hullám beindulását hivatottak megakadályozni. Az elmúlt években életbelépett új szabályozási elemek a THM-plafon valamint a panaszkezelésre vonatkozó előírások is. Emellett explicit fogyasztóvédelmi jogkörök és felelősség épült ki a pénzügyi felügyeleteknél, mind itthon az MNB esetében, mind EU-s szinten az Európai Bankhatóságnál, mely a lakossági pénzügyi tudatosság erősítésének szándékával is párosul. A kiszolgáltatottak védelmét szolgálják az olyan új szabályozások is, mint például a hitelintézeti törvény fogyatékkal élő ügyfelekre vonatkozó új rendelkezései.

Mindezek semmiképpen nem jelentenek garanciát a jövőre nézve, de lényeges kockázatcsökkentő tényezők lehetnek. A vonatkozó kálvini tanításból viszont ‒ e pozitívabb lépések ellenére, sőt részben ezek miatt – kihívásként marad fenn, hogy a legkiszolgáltatottabb fogyasztókkal mit „kezdjen” a pénzügyi rendszer. Világszerte, így Magyarországon is jelen van egy széles kör, aki nem férhet hozzá bizonyos alapvető pénzügyi szolgáltatásokhoz. Logikus, hogy az üzleti alapon működő – és betéteseikre tekintettel is felelősséggel tartozó ‒ bankoknak nem feladata a legkiszolgáltatottabb rétegek hitelezése, sőt az adósságfék szabályok ezt nem is teszik lehetővé.

A hitelfelvétel maga azonban szükséges eleme lehet a háztartások életének, különösen bizonyos életszituációkban. Ezt a felismerést tartalmazzák a már idézett bibliai igehelyek is, melyek a hívő közösségen belüli, egymást segítő felelősséget hangsúlyozzák e téren. Emellett az illegális (a fogyasztóvédelmi szabályozás hatókörén kívül álló) uzsora-hitelezés káros hatásai is közismertek, márpedig a legális hitelezésből kiszorulók könnyen e „szolgáltatókhoz” terelődhetnek. Éppen ezért a kálvini tanítás alapján ma is megoldandó problémának tűnik a legszegényebbek számára biztosítani a szociális célokat szolgáló kölcsönöket. Erre többféle forgatókönyv is elképzelhető.

Egyes hitelintézetek társadalmi felelősségvállalásuk keretében finanszírozzák a periférián élőket (az ún. social banking modell). E megközelítés előnye, hogy a banki tudást, szakértelmet felhasználja, de mégsem „engedi be” az ügyfelek közé a nem hitelképes személyeket, mely prudenciális aggályokat keltene. Egy másik, a bankoktól teljesen független irány a Magyarországon régóta meghonosítani próbált szociális mikrohitelezés.[16] Egy harmadik út is lehetséges: mivel az eredeti bibliai tanítás is a szoros közösségen (a bibliai esetben: hívő közösségen) belüli kölcsönadásról szól, logikusnak tűnik olyan irányokat keresni, melyek a modernizációval felbomló társadalmi szövetek újrakötését céloznák. Az ún. Peer to Peer (P2P) hitelezés bizonyos formái – melyben a magánszemélyek banki közvetítés nélkül, közvetlenül kölcsönöznek egymásnak – egyrészt alacsony költségei, másrészt a szociális médiára épülő jellege miatt egyes vélemények szerint alkalmasak lehetnek a periférián lévők kamatmentes vagy alacsony kamatú finanszírozására.[17] Mivel azonban a P2P hitelezés kívül esik a banki szabályozás védőernyőjén (ideértve például a betétbiztosítást, illetve a hitelezéssel kapcsolatos ügyfélvédelmi szabályokat), a konstrukció jellegétől függően a kockázatok akár lényegesen nagyobbak is lehetnek.

Mások e kihívás kapcsán az Egyház szerepére hívják fel a figyelmet. Az IMF egykori vezető közgazdásza, Paul Mills például a gyülekezeteken belüli kamatmentes kölcsönök fontosságát hangsúlyozza[18]. Megint mások – a mélyen keresztény gyökerűként indult Raiffeisen-szövetkezetek példájából kiindulva – az egyházi hátterű pénzügyi intézmények, különösen hitelszövetkezetek szerepének erősödésében látják az elesetteknek nyújtandó kölcsönök biztosításának kulcsát.[19]

[[paginate]]

4. Hitelezés a közérdek figyelembevételével

4.1 Kálvin mércéje

Amint fentebb már utaltunk rá, Kálvin a hitelezésre mint a társadalom szolgálatában álló tevékenységre tekintett. De Usuris című levelében úgy fogalmazott: „Ne csak annak privát javára tekintsünk, akivel dolgunk van, hanem gondoljuk meg azt is, hogy mi hasznos a köznek.”[20] Mint korábban utaltunk rá, a banki tevékenység – ha megfelelően végzik – definíció szerint társadalmilag is hasznos, mivel a gazdaság vérkeringését biztosítja. Az idézett kálvini elv azonban ennél magasabbra helyezi a lécet, és arra utal, hogy a hitelezés során elvárt, hogy proaktívan keressük a szélesebb körű társadalmi hasznosulási lehetőségeket.

Jól példázza ezt, ha Kálvin saját korának gazdasági és társadalmi kontextusában vizsgáljuk a hitelezéssel kapcsolatos tanításainak kialakítását. A 16. századi Genf például nemcsak fontos kereskedelmi központ volt, de ‒ részben a protestáns menekültek befogadása miatt ‒ szinte folyamatosan élelmiszerhiánnyal, illetve a magas élelmiszerárakkal is küszködött. Amellett, hogy mindez Kálvin szociális egyenlőséggel kapcsolatos tanaiban általánosságban is visszaköszönt, ahhoz is hozzájárult, hogy Kálvin a gazdasági realitások és szükségszerűségek tükrében tekintsen a kamatszedéssel kapcsolatos bibliai tanításra. Felismerte, hogy a hitelezés jóvoltából fejlődhet a gazdaság, és társadalmi gyarapodás érhető el, így ideális esetben a kereskedelmi hitelek is a közjót szolgálhatják.[21] Amit tudunk, Kálvin Genfben 5%-os, majd később 6,66%-os kamatplafont határozott meg, ami az akkori jellemző szintnél alacsonyabb volt.[22]

4.2 A jelenlegi helyzet

Amennyiben azt vizsgáljuk, hogy a bankok hitelezési tevékenységük során mennyiben tartják szem előtt a társadalom egészét, a közjót, elsősorban megemlítendő, hogy számos hitelintézet ma is széleskörű társadalmi felelősségvállalási programokat (Corporate Social Responsibility, a továbbiakban röviden CSR) üzemeltet. Ugyanakkor ez általában inkább a marketing tevékenységük része, azaz sok esetben a főtevékenység melletti, kiegészítő jellegű aktivitást takar („jótékonykodás”), illetve egyfajta kommunikációs csatornaként használják. A CSR ilyen értelemben a kálvini elváráshoz képest gyengébb elkötelezettséget jelent. Az idézett tanítás ugyanis arra utal, hogy a hitelezési tevékenységnek szerves, elválaszthatatlan része kellene, hogy legyen a társadalmi hatások, a közjó vizsgálata és figyelembe vétele.

Korunkban a környezeti, társadalmi és gazdasági kihívásokat a fenntartható fejlődés koncepciója tartalmazza a legátfogóbban, egyfajta nemzetközi konszenzust tükrözve.[23] Az ENSZ 2015 szeptemberében lefektetett, 2030-ig szóló, 17 fenntartható fejlődési céljának mindenképp jelentős – világszinten évente többezer milliárd dolláros ‒ finanszírozási igénye van (többek közt: K+F kiadások, állóeszközök korszerűsítése terén). Bár az említett összeg hatalmas, a globális pénzügyi rendszer mérete alapján mégis bőven képes lenne finanszírozni a fenntartható fejlődésre való átállást (összevetésként: a globális bankrendszer mérlegfőösszege hozzávetőlegesen 140000 milliárd dollár). A kérdés így inkább az, hogy hajlandók-e a hitelintézetek e finanszírozási szerepet vállalni.

E téren az optimista álláspont ‒ a kétségtelenül már itthon is és külföldön is meglévő jó példákra hivatkozva ‒ elképzelhetőnek tartja, hogy a bankok maguktól is működésük szerves részéve tehetik a fenntarthatósági „szemüveget”, mivel saját modelljeik is kimutathatják, hogy a fenntartható befektetések, illetve hitelkihelyezések kockázattal korrigált hozama hosszabb távon jobb lesz. Már ma is számos intézményi befektető használja az ún. ESG-analízist, azaz a természeti (environment, például üvegházhatású gázkibocsátás), társadalmi (social, például diszkriminációmentesség) és felelős vállalatirányítás (governance, például korrupciómentesség) szempontjainak vizsgálatát pénzügyi döntéseikben. Ez a fajta módszertan a banki hitelezésbe is szisztematikusan beépíthető.

A pesszimista (vagy realista) oldal szerint viszont önként ez nem fog megvalósulni kellő mértékben és főként kellő időben. E szkepszis alapulhat teológiai, antropológiai nézőponton, de akár a mikroökonómián is – a profitmaximalizálásra berendezkedett bankok maguktól sosem lesznek készek az össztársadalmi érdekek mentén működni, hiszen ez jelentősen rontaná jövedelmezőségüket, rövidtávon legalábbis biztosan.

[[paginate]]

4.3. Továbblépési lehetőségek

Mivel a fenntarthatóságot szolgáló beruházások tisztán üzleti alapon jelenleg nem jutnak megfelelő mértékű finanszírozáshoz, piaci kudarcról beszélhetünk. Ez a közgazdasági elmélet szerint szabályozói beavatkozást igényelhet, amelynek több formája lehetséges. Az egyik lehetséges irány, hogy a kockázatkezelésre vonatkozó követelmények bővüljenek a fenntarthatósági dimenzióval. Tekintettel arra, hogy a fenntarthatósági probléma hosszú távon a teljes társadalom és gazdaság válságát, vagy akár összeomlását hozhatja magával, erős érvek szólnak amellett, hogy az ESG elemzést kötelezően minden bank építse be kockázatkezelésébe. E megközelítés szerint a banki modellek, stressz tesztek bővüljenek a környezeti problémákból fakadó potenciális pénzügyi veszteségekkel, és ezzel együtt a fenntarthatósági szempontból aggályos hitelekre, befektetésekre magasabb tőkekövetelményt allokáljanak. Azaz az ilyen társadalmilag káros tevékenység legyen drágább is számukra, hogy ezen anyagi ösztönző irányítsa napi döntéseiket.

Már jelenleg is vannak ilyen irányú törekvések egyes országokban. Indonéziában például 1998 óta kötelező a nagy összegű hitelekről való döntés előtt környezetvédelmi hatáselemzést végezni. E követelményt tovább emelték 2005-ben, amikortól a hitelfelvevő üzleti elemzésekor azt is értékelnie kell a bankoknak, hogy az ügyfél milyen lépéseket tett a környezet megőrzése érdekében.[24] Brazíliában a felügyeleti funkciót is ellátó jegybank új előírásként 2014-ben megkövetelte, hogy a környezeti és a társadalmi kockázatok kezelése beépüljön a bankok „rendes” kockázatkezelésébe. 2011 óta a Bázel III implementációja keretében a belső tőkemegfelelési értékelési folyamat (az ún. ICAAP) keretében is elvárják a környezeti kockázatok mérését, számszerűsítését és szükség szerint tőkével való fedezését.[25]

Egy másik lehetséges irány a felelősséget hangsúlyozó előírásokkal operálna. A hitelezői felelősség intézményének kiterjedtebb alkalmazása arra épülne, hogy a hitelező banknak felelőssége van az általa finanszírozott ügyletek kapcsán akkor is, ha a finanszírozott ingatlan vagy eszköz által okozott környezetvédelmi károkat az adós vállalat nem tudja fedezni. Kína például felülvizsgálja erre vonatkozó szabályozását, és nagyobb felelősséget kíván a hitelezőkre tenni, hogy azok alaposabb elemzéseket végezzenek a hitelezés előtt. A témával kapcsolatban számos országban, széles körben zajlik diszkusszió, hiszen e felelősség a hiteleket drágábba tenné.

Az előzőekben leírt reformelképzelések alapvetően valamilyen külső kényszerrel próbálnák nagyobb mértékben a fenntarthatóság szolgálatába állítani a bankokat. Önkéntes alapon – nem számítva a CSR-tevékenységet – kétségtelenül valamilyen erős, belső morális bankvezetői vagy tulajdonosi indíttatásra lenne szükség a működés átállítására. Az ENSZ égisze alatt készített közelmúltbeli elemzés is kiemeli éppen ezért a hitalapú bankok (faith based banking) szerepét a fenntarthatóság megvalósításában.[26]

E téren jelenleg az iszlám bankrendszer gyarapodása, terjedése a leglátványosabb. Figyelemreméltó, hogy az iszlám bankolás támogatói azt emelik ki, hogy e rendszerben adós és hitelező között a kockázatok és a nyereség méltányosabb elosztása valósul meg, elsősorban azért, mert kamat nincs, így egy alapvetően inkább a tőke alapú finanszírozásra, illetve a bérleti viszonyra emlékeztető kapcsolat valósul meg a felek között. Bár az iszlám és a keresztény etika között korántsem lehet egyenlőségjelet tenni, paradox módon az iszlám bankolás egyes elemeiben (az Ószövetség és a Korán közötti kapcsolódási pontok miatt) a Kálvin által a modern gazdaság számára alkalmazhatóvá tett biblikus pénzügyi alapelvek nagyobb mértékben köszönnek vissza, mint abban a nyugati pénzügyi rendszerben, melynek kialakulásához Kálvin tanítása nyitotta ki az utat.

5. Összegzés

Az elmúlt évek pénzügyi válsága mélyebb problémákra világított rá. Hátterében nem pusztán elhibázott üzleti döntések vagy éppen nem megfelelő kockázatkezelési gyakorlatok álltak, hanem egyéni visszaélések, illetve etikátlan viselkedést toleráló vagy akár bátorító szervezeti kultúra, a pozitív értelemben vett hivatástudat hiánya mint általános, szektorszintű anomália. Alapvető emberi, etikai kérdésekről lévén szó, az egyházak gazdasági, etikai tanításai is relevánsak lehetnek a bankok etikusabb viselkedését célzó útkeresésben. Ez utóbbiak közül érdemes Kálvin a XVI. századi svájci bankrendszer megszületését is inspiráló elveit kiemelni, mely szerint az egészséges bankrendszer a társadalom szolgálatában állva ellátja pénzügyi közvetítési és kockázatkezelési funkcióit. Ennek során elkerülendő a kiszolgáltatottak kizsákmányolása, miközben fontos lenne, hogy a hitelezési döntésekbe egyre inkább beépüljön a szélesebb társadalmi szempontok vizsgálata, melyet jelenkorban a fenntarthatóság koncepciója ragad meg.

Gyura Gábor

(A Károli Gáspár Református Egyetemen, Budapest, 2016. október 13-án A protestáns hivatásfelfogás és az etikus gazdasági és vezetési elméletek címmel megtartott konferencián elhangzott előadás szerkesztett változata.)

[[paginate]]

Felhasznált irodalom:

AVENI, Tyler: New Insights Into An Evolving P2P Lending Industry: how shifts in roles and risk are shaping the industry. Positive Planet, 2015

BAUER, Hans – BLACKMAN, Warren: History of Swiss Banking. London, Palgrave-Macmillan, 1998.

BIELER, A.: Calvin’s Economic and Social Thought. World Alliance of Reformed Churches/World Council of Churches, Genève, 2005

BIRKÁS, Antal: Luther és Kálvin politikai és gazdasági nézetei. Polgári Szemle, 2015. december, 11. évf. 4-6. sz.

BODAI, Zsuzsa (szerk.): A pénz filozófiája. Budapest, Aula könyvkiadó, 2001

CENTER FOR SUSTAINABILITY STUDIES AT GETULIO VARGAS FOUNDATION: The Brazilian Financial System and the Green Economy, 2015

COHN et. al.: Business Culture and Dishonesty in the Banking Industry. in: Nature, no. 516, 86-89. doi:10.1038/nature13977, 2014

ERNST & YOUNG: Addressing conduct and culture issues in banking. Bank Governance Leadership Network Viewpoints, 2015. Internetes elérhetőség: tapestrynetworks.com. Utolsó letöltés dátuma: 2016. szeptember 16.

EGYESÜLT KIRÁLYSÁG PARLAMENTJE: Bank of England and Financial Services Act 2016. Internetes elérhetőség: www.legislation.gov.uk/ukpga/2016/14/pdfs/ukpga_20160014_en.pdf. Utolsó letöltés dátuma 2016. szeptember 11.

EUROPEAN SYSTEMIC RISK BOARD: Report on misconduct risk in the banking sector. Frankfurt-am-Main, 2015

GRAAFLAND, J.J.: Calvin’s Restrictions on Interest: Guidelines for the Credit Crisis. CentER Discussion Paper; Vol. 2009-90

GRAAFLAND, J.J.: Calvin’s Restrictions on Interest: Guidelines for the Credit Crisis. Journal of Business Ethics, 96(2):233–248, 2010

HOMER, S. - SYLLA, R. A History of Interest Rates. 2005

MCGRATH, Alister: Kálvin. Budapest, Osiris kiadó, 2001

MCILROY, DAVID: Christian Finance?. Ethics in Brief. Spring 2011. Vol 16. No. 6.f

KÁLVIN, János: Zsoltármagyarázatok. Fordította: Szabó Miklós. s.a.

MILLS, Paul: Interest in Interest. The Old Testament Ban on Interest and its Implications for Today. Jubilee Centre Publications Limited, 1989

MILLS, Paul: The Great Financial Crisis: a Biblical Diagnosis. Cambridge Papers, 2011

MOLNÁR, György: A szociális mikrohitelezés hatása a szegénység csökkentésére és a versenyre. Versenytükör, 10 (1), 2014

SAVAGE, B. K.: Echoes From Geneva: Finding John Calvin’s Socio-Economic Interests in the Modern World. Masters of Liberal Studies Theses.Paper 2., 2001.

STRINE, Michael: Forming the Next Generation of Bankers: The Future of Business Education and Ethics. Beszéd a Symposium Celebrating the 50th Anniversary of the Frank G. Zarb School of Business at Hofstra University című konferencián, 2016.

STÜCKELBERGER, Christoph: No Interest from the Poor. Calvin’s Economic and Banking Ethics. doi.10.2139/ ssrn.1977835, 2009

UNEPFI: Towards a Sustainable Financial System in Indonesia. 2015. Internetes elérhetőség: http://web.unep.org/inquiry/publications. Utolsó letöltés dátuma: 2016. február 19.

UNEPFI: Inquiry Global Report: The Financial System We Need. 2015. Internetes elérhetőség: ww.unepinquiry.org. Utolsó letöltés dátuma: 2016. március 24.

[1] A továbbiakban a misconduct gyakorlatokra az egyszerűség kedvéért visszaélésként hivatkozunk.

[2] European Systemic Risk Board: Report on misconduct risk in the banking sector. Frankfurt-am-Main, 2015.

[3] McGrath, Alister: Kálvin. Budapest, Osiris kiadó, 2001.

[4] Bauer, Hans – Blackman, Warren: History of Swiss Banking. London, Palgrave-Macmillan, 1998.

[5] Részletesebb elemzésükhöz lásd BODAI, Zsuzsa (szerk): A pénz filozófiája. Budapest, Aula könyvkiadó, 2001.

[6] Savage, B. K.: Echoes From Geneva: Finding John Calvin’s Socio-Economic Interests in the Modern World. Masters of Liberal Studies Theses.Paper 2., 2001.

[7] Bővebben erről lásd BIRKÁS, Antal: Luther és Kálvin politikai és gazdasági nézetei. Polgári Szemle, 2015. december, 11. évfolyam 4-6. szám.

[8] KÁLVIN, János: Zsoltármagyarázatok. Fordította: Szabó Miklós. s.a. 133-135. oldal.

[9] Igaz, abban, hogy hazánkban társadalmi méretű krízis alakult ki, a 2010-ig alig létező pénzügyi fogyasztóvédelem - mint szabályozói hiányosság - és egyes ügyfelek oldalán a felelőtlen döntések is szerepet játszottak.

[10] Az Európai Parlament és a Tanács 2013/36/EU irányelve a hitelintézetek tevékenységéhez való hozzáférésről és a hitelintézetek és befektetési vállalkozások prudenciális felügyeletéről, a 2002/87/EK irányelv módosításáról, a 2006/48/EK és a 2006/49/EK irányelv hatályon kívül helyezéséről.

[11] EGYESÜLT KIRÁLYSÁG PARLAMENTJE: Bank of England and Financial Services Act. 2016.

[12] ERNST & YOUNG: Addressing conduct and culture issues in banking. Bank Governance Leadership Network Viewpoints, 2015.

[13] COHN et. al.: Business Culture and Dishonesty in the Banking Industry. in: Nature, no. 516, 86-89. doi:10.1038/nature13977, 2014.

[14] STRINE, Michael: Forming the Next Generation of Bankers: The Future of Business Education and Ethics. Beszéd a Symposium Celebrating the 50th Anniversary of the Frank G. Zarb School of Business at Hofstra University című konferencián, 2016.

[15] A Magyar Nemzeti Bank elnökének 32/2014. (IX. 10.) MNB rendelete a jövedelemarányos törlesztőrészlet és a hitelfedezeti arányok szabályozásáról szóló rendelete

[16] Bővebben lásd MOLNÁR, György: A szociális mikrohitelezés hatása a szegénység csökkentésére és a versenyre. Versenytükör, 10 (1). pp. 91-98. ISSN 1787-5196, 2014.

[17] Aveni, Tyler: New Insights Into An Evolving P2P Lending Industry: how shifts in roles and risk are shaping the industry. Positive Planet, 2015.

[18] MILLS, Paul: The great financial crisis: a biblical diagnosis. Cambridge Papers, 2011.

[19] MCILROY, DAVID: Christian Finance?. Ethics in Brief. Spring 2011. Vol 16. No. 6.f

[20] STÜCKELBERGER, Christoph: No Interest from the Poor. Calvin’s Economic and Banking Ethics. doi.10.2139/ ssrn.1977835, 2009 idézi a Kálvin De Usuris néven hivatkozott levelét.

[21] GRAAFLAND, J.J.: Calvin’s Restrictions on Interest: Guidelines for the Credit Crisis. Journal of Business Ethics, 96(2):233–248, 2010

[22] Ibid. 5. old. A forrás idézi BIELER, A.: 2005, Calvin’s economic and social thought (World Alliance of Reformed Churches/World Council of Churches, Genève) c. művét (147. old.). Összehasonlításképpen: Hollandiában a zálogházak a 16. században 15, majd később 12 %-os kamattal adtak kölcsönöket. Forrás: HOMER, S. - SYLLA, R. 2005: A History of Interest Rates, 114. old. Angliában pedig VIII. Henrik 1545-ben 10 százalékban határozta meg a legális kamatplafont. (MILLS, Paul: Interest in interest. The Old Testament Ban on Interest and its Implications for Today. Jubilee Centre Publications Limited, 1989, 19. old.)

[23] Az általánosan használt definíció szerint a fenntartható fejlődés olyan fejlődés, mely úgy elégíti ki a jelen generáció igényeit, hogy ezáltal nem veszélyezteti a jövő generációk ugyanezen lehetőségét.

[24] UNEPFI: Towards a Sustainable Financial System in Indonesia, 2015.

[25] CENTER FOR SUSTAINABILITY STUDIES AT GETULIO VARGAS FOUNDATION: The Brazilian Financial System and the Green Economy, 2015.

[26] UNEPFI: Inquiry Global Report: The Financial System We Need. 2015.